北京最新法拍房税费政策,现在一个字:乱!换区能差几十万!

在北京买法拍房的人,最近都能体会到一个词:乱。

以前:简单明了

过去买法拍房,税费非常清晰。

只需要缴纳契税,买房人心里有数,预算也好算。

现在:“乱象丛生”

如今,北京的税费政策“花样”不断:

有的区正常执行,只收契税;

有的区则审核是否“满五年”、是否“唯一住房”,一旦不符合,税费可能直接上一个量级。

同样的房子,不同区,税费能差出几十万。

不少买家未做足前置调查,拍下后才发现,原本的“差价”几乎被税费吞掉,只能硬着头皮承担。

一句话总结:税费,本该是最透明的环节,如今却成了最大的坑。

买房人:无奈自担

有人说,买法拍房要有风险意识。

但税费问题的根源在于执行口径不统一,不应让买家去“碰运气”。

结果就是:口径不一致、说法不明确,买房人在支付的同时心里发凉。

为什么会出现差异?

1、区域口径不同

政策看似统一,但各区执行口径并不完全一致。

有的区正常执行,只收契税;

有的区严格审核“满五年、唯一住房”等条件,一旦不符合,税费立刻抬升。于是,同样买法拍房,换个区就可能多交几十万。

2、交易类型复杂

房屋性质不同,适用税目与计算方式差异明显。

法拍场景下涉及多种产权:例如一类经济适用房、二类经济适用房、央产房、两限房、限价商品房等,不同产权对应不同限制条件与税费算法。

很多首次接触法拍的买家容易在这些差别里“转向”,甚至连街边中介也未必能讲清具体口径。

3、公告表述模糊,进一步增加不确定性

拍卖公告本应明确税费承担与办理路径,但现实中常常模棱两可:

有的公告只写“契税请自行咨询相关部门”;

有的干脆一句“以税务机关实收为准”;

还有的文字很长,却前后逻辑相互打架,让人越看越糊涂。

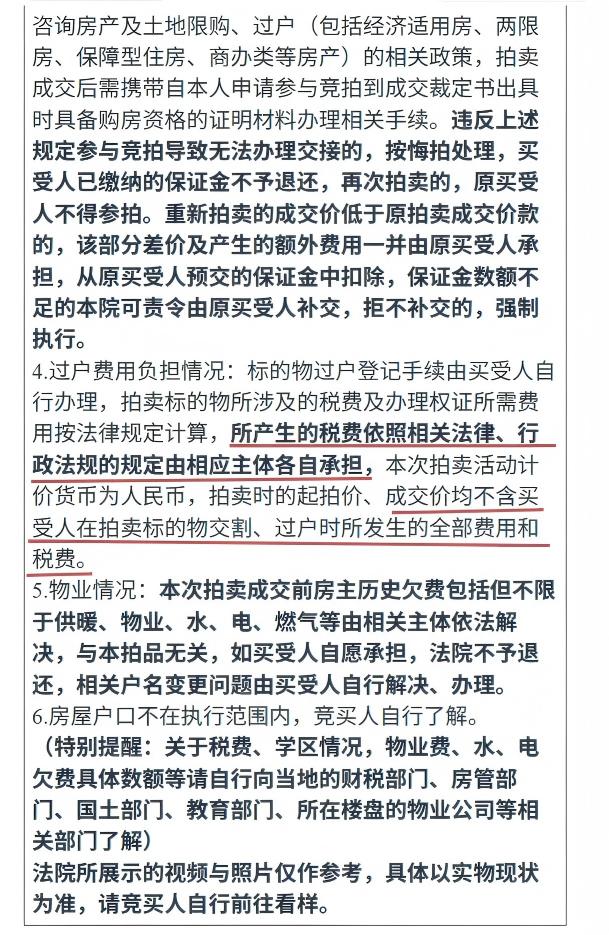

比如下面这段常见的公告表述:

常见“陷阱式”税费表述举例:

①“由买受人自行办理”——意味着所有手续都要你自己跑,法院仅出具裁定书,不提供对接协助。

②“税费依照法律规定由相应主体各自承担”——字面上是各付各税,但紧接着又写“成交价均不含税费”,容易引发“原业主应缴部分究竟谁负担”的实际执行争议。

③“被执行人应缴税费由买受人先行垫付,事后申请退还;逾期不退,由买受人自行承担”——看似可报销,实操里却把时效与举证压力转嫁给买家,客观上抬高了不确定成本。

④“房屋性质为经济适用住房,过户可能存在土地出让金、综合地价款等特殊费用,该部分费用均由买受人承担”——单独看并非不当,但若与“各自承担应缴税费”的表述并列,就会产生理解冲突,买家难以在拍前做出可验证的税费测算。

难怪有人说:拍卖公告更像“免责说明书”。能不能少交冤枉钱,往往取决于你拍前做没做细致的核查。

“满五唯一”的争议

4、原业主情况也影响税费

是否“满五年”、是否“唯一住房”等要素,不仅影响税率,还深刻影响后续腾退配合度。

当拍卖净得价因高额、模糊的税费而进一步被压缩,被执行人的可支配余地随之变小——这不仅不利于偿债,现实中也更容易降低其配合搬离的意愿,增加协商难度与时间成本,腾退风险同步放大。

结合实际情况,我整理了两种公告表述方案,供大家参考和讨论:

方案一:可退还型公告写法

1、本次拍卖涉及的税费按以下原则:

2、买受人应缴纳的税费(如契税),由买受人自行承担。

3、按照法律规定应由被执行人承担的税费(如个人所得税等),由买受人在办理不动产过户手续时先行垫付。买受人应当自收到成交裁定书之日起30日内,向不动产登记机关办理不动产转移登记手续,并凭缴费凭证原件向本院提出退费申请。经审核属实后,退还相关费用。

4、买受人逾期未申请退费,或提交材料不完整、不真实的,视为自动放弃退费权利,该笔费用由买受人自行承担。

方案二:不可退还型公告写法

1、本次拍卖涉及的税费按以下原则:

2、买受人应缴纳的税费(如契税),由买受人自行承担。

3、按照法律规定应由被执行人承担的税费(如个人所得税等),因执行程序限制,统一由买受人承担,不再退还。竞买人应在竞拍前充分了解相关税费政策,并合理测算竞买成本。

4、房屋如涉及经济适用住房、两限房等特殊性质,可能存在土地出让金、综合地价款等额外费用,依法由买受人承担,请竞买人提前向相关部门咨询并确认。

结语

现在的乱象,买家买得窝火,被执行人也更不愿意搬。房子本来就低于市场价成交,再叠加一笔“天价税费”,被执行人拿不到什么钱,甚至比之前还窘迫。这样的局面,不仅增加了腾退难度,还让司法拍卖失去了原本的公平和效率。

法拍房本就特殊,应当免税。只有减轻负担,买家敢买,被执行人愿搬,申请人才能多收回债务,司法拍卖才能真正发挥价值。