拍卖公告解析篇|我竞拍一套北京法拍房没按时支付尾款,法院直接扣我保证金|法拍房房改房税费怎么交|法拍房攻略

象拍房知识分享:

——深耕法拍房服务多年,已累计交付 1800 + 套法拍房源,累计为买家节省购房成本 1.92 亿元。

——我们不将单一成功案例当作普遍规律,而是依托 1800 + 套涵盖不同腾退场景的真实交付实战经验,沉淀专业方法、梳理核心风险,只为给大家讲真话、避真坑。

今天,继续用一线实战案例,跟大家聊聊法拍房最容易被忽略的致命风险。

我竞拍一套北京法拍房没按时支付尾款,法院直接扣我保证金?

法拍房的坑,从来不止腾退和产权——还有很多人栽在“保证金”上,一笔几十万的钱,说扣就扣,连商量的余地都没有。

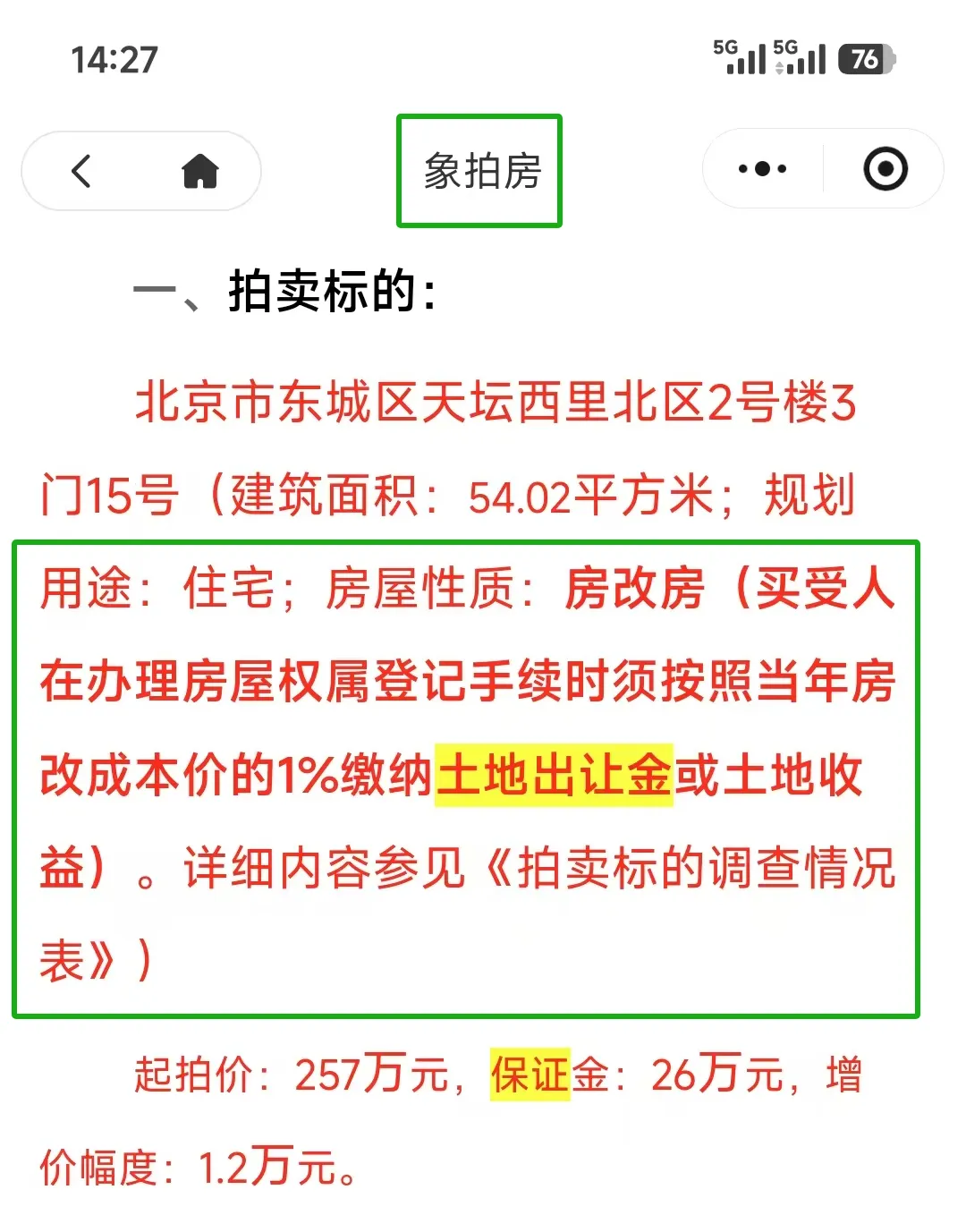

今天刷到一套北京法拍房,越看越不对劲:标的是北京市东城区天坛西里北区2号楼3门15号,开拍时间定在2026年2月24日10时至2月25日10时。

这套房看似没什么大问题,但公告里藏着两个致命坑,只要踩中一个,轻则多花几十万,重则直接损失全额保证金。

坑1:房改房多类性质藏猫腻,选错直接难过户、难贷款

很多人看公告只盯价格和腾退,却忽略了房屋性质这行关键信息,而这套房的第一个大坑,就藏在这里:

房屋性质:房改房(买受人在办理房屋权属登记手续时须按照当年房改成本价的1%缴纳土地出让金或土地收益)

普通人只看到“要交1%的费用”,却不知道房改房细分多种性质,每一种的产权完整度、交易限制、贷款可行性天差地别,选错一步就可能陷入僵局。结合我们多年北京法拍实操经验,拆解房改房核心分类,帮粉丝精准避坑,避免踩中政策红线:

一、按购房资金及产权划分(核心三类)

1. 全价房:最稳妥的房改房类型,购房者一次性付清全部房款,拥有完全产权,和普通商品房权益基本一致,可自由买卖、出租、继承,过户流程相对简单,仅需按要求缴纳土地出让金即可。

2. 标准价房:风险中等,购房者以标准价购买,仅拥有部分产权,剩余产权多归原单位所有。核心限制有两个:一是需居住满5年才能上市交易,二是交易前需补齐标准价与成本价的差额,或取得原单位放弃优先购买权的证明,否则无法办理完整产权过户。

3. 成本价房:性价比与风险并存,购房者按房屋实际建房成本付款,付清后可拥有较完整产权,但权益受北京本地政策影响较大。部分房源需补缴土地出让金才能上市,且不能直接办理赠与,交易时需额外核算税费成本。

二、特殊类型(法拍避坑红线)

1. 央产房:中央在京单位已购公有住房,上市交易限制极严,必须取得原产权单位同意,且通过中央国家机关住房交易办公室审批,缺失任何一道流程都无法过户,多数法拍公司会直接拒单。

2. 军产房:军队享有所有权的住房,仅用于解决军队内部人员住房,严禁自由买卖和转让,即便通过法拍竞拍成功,也无法办理个人产权登记,最终大概率会面临“拍了却无法入住、无法过户”的尴尬,保证金和房款都可能打水漂。

更关键的是,北京针对法拍房贷款的政策,对部分特殊产权房源近期有较大的调整:像央产房、国资拍卖房、限竞房等,大部分银行和担保公司都明确不接受贷款及担保,就连破产拍卖房,至今也没有一家银行可办理相关贷款。很多人不清楚,法拍房贷款不仅需要银行审批,还必须有第三方担保公司出具保函才行——第三方担保公司是为买受人承担连带担保责任的,一旦出现短期内无法办理房本的情况,银行会要求买受人提前还款,为了规避自身风险,银行都会要求担保公司临时兜底。粉丝要明白,不是银行不敢接,而是这类特殊产权房源短期内大多无法取得房本,担保公司不敢承担担保风险,自然不愿出具保函。我们实操中见过太多人,竞拍前不核实贷款可行性,盲目认为银行能直接放款,等到拍到后才发现房源产权特殊、无法办理贷款,直接陷入违约困境。

坑2:尾款支付时限极短,逾期就扣保证金,毫无商量余地

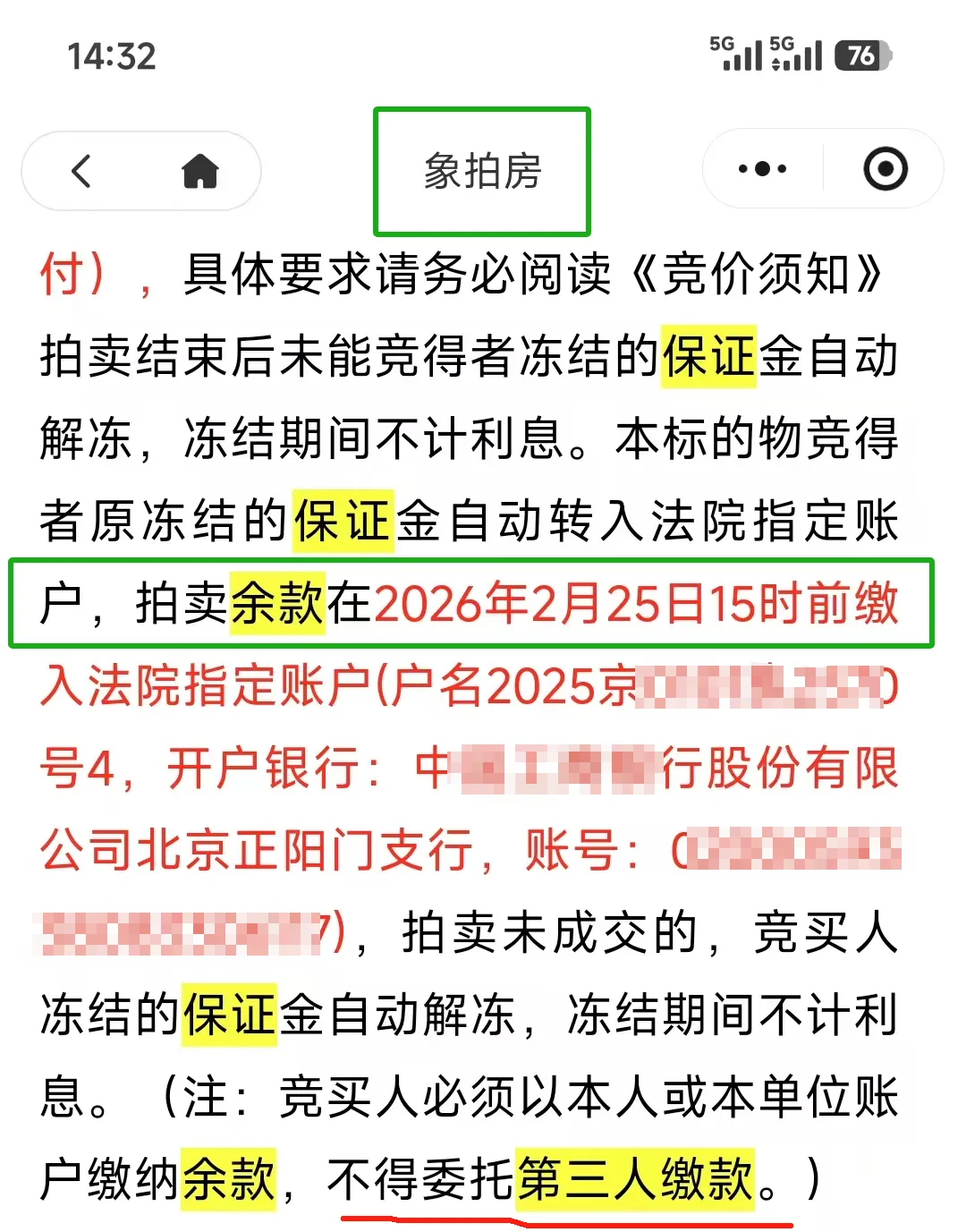

如果说房改房的坑是“隐性”的,那尾款支付的坑就是“明晃晃的陷阱”——公告里明确写明:拍卖余款在2026年2月25日15时前汇入指定账户。

这句话的杀伤力极强:拍卖截止到2月25日10时,也就是说,哪怕竞拍最后一刻才成交、上午12点刚竞拍结束,下午3点前就要付清全部尾款,前后仅3个小时的缓冲时间,大额资金划转根本来不及预留容错空间。

我们实操中经常有粉丝问:万一竞拍结束时已经临近下午3点,或者刚成交就到了时限,来不及划转尾款,这种情况算不算违约?答案很明确:算!法院的时限是刚性要求,无任何通融空间,哪怕晚一分钟、一笔转账延迟到账,都可能被认定为违约,而违约的代价,就是几十万的保证金被直接扣除,毫无挽回余地。记住:拍卖公告就是法拍交易的核心规则,一切以公告约定为准。

别被“法官好说话”的错觉坑了!保证金被扣,几乎无法追回

我们在实操中,见过太多这样的案例:有人看别人报名出价,自己连房子都没看、细节都没了解,就跟风报名“试试水”,没想到真的竞拍成功;还有人拍到后才发现资金凑不齐、房源不符合预期,想找理由拒绝付款、要求法院退还保证金,最终全被驳回。

很多人被《人民的名义》等影视剧误导,产生“法官会通融”的错觉,其实不然——法拍房的交易流程受法律严格约束,法官会依法履职、兼顾各方权益,不会因个人理由网开一面。更关键的是,保证金被扣后,会直接转为房款的一部分,用于偿还被执行人的债务,申请人根本不会同意退还,即便法官想协调,也没有任何操作空间,这也是我们实操中总结的铁律。

收尾警示:法拍竞拍,这3件事比“腾退”更重要

很多粉丝被“参拍人数多”冲昏头脑,盲目跟风竞拍,却忘了法拍房的核心底线:一旦成交,没有“后悔药”。保证金被扣、无法过户、无法贷款,每一个坑都能让人损失惨重。

竞拍前,一定要做好这3件事,避开致命坑:

① 先核实房源性质:明确房改房属于全价、标准价、成本价还是央产房、军产房,核查是否能过户、是否需要补缴额外费用,避开政策限制红线;

② 确认贷款可行性:提前咨询法拍公司或贷款担保公司,核实北京本地贷款政策,确认该类房源能否贷款、贷款额度和审批周期,提前预判无法贷款的应对方案,避免拍到后凑不齐全款;

③ 提前筹备资金+看清时限:尤其是尾款支付时限极短的标的,务必提前规划好资金划转,预留出银行转账延迟的时间,同时摒弃“跟风出价”的心态,不盲目试水。

法拍房的低价红利背后,藏着太多刚性风险——不管是房改房的产权猫腻,还是尾款时限的隐形陷阱,最终都可能指向“保证金被扣”的结局。要记住,保证金不是“押金”,而是履约承诺,一旦违约,说扣就扣、毫无商量。与其冲动竞拍,不如提前找正规法拍公司做尽调,摸清所有风险——能顺利过户、按时付款、无额外成本的,才是真捡漏。

这里给粉丝举两个实操中常见的问题,帮粉丝更清晰理解规则,也考考粉丝的法拍避坑意识:

第一个问题:若拍卖公告写“所有税费买受人无需承担”,那我们办理过户时,税务部门是否应该向我们收取税费呢?

第二个问题:若拍卖公告上半部分写“本房税费应按照法律规定税费各自承担”,下半部分写“没有规则或者规定不明的,由买受人承担”,而本房过户时也确实涉及需要缴纳土地出让金的。这种上下不统一的拍卖公告的表达方式,我们是否应向税费部分缴纳土地出让金呢?

大家可以把自己的答案打在评论区,我们会在评论区抽3位粉丝,给出精准实操解析,帮大家避开税费纠纷的坑!